媒体报道,最新资讯

国际储能市场发展概况(三)

- 2020-07-29 09:20:00

- 南山 转贴

- 6304

(接上文)

(三)

热点应用场景与典型案例

1. 长时间尺度储能

长时储能应用正在电力系统中进行部署,以平衡电力波动,管理峰值需求,使风力发电和太阳能发电可以调度。根据长时储能曲线划分,全球发展前景较好的长时储能技术包括五种:抽水蓄能技术、混凝土砌块储能技术、液态空气储能技术、地下压缩空气储能技术和液流电池储能技术。

美国各州都很重视新能源电力发展,新能源储能技术对于实现平抑新能源出力波动、促进电网稳定这一目标至关重要。美国加州公共事业委员会(CPUC)表示,加州计划到2026年部署装机容量为1吉瓦的新能源长时储能系统,以推进其清洁能源转型。CPUC对2019~2020年电力资源组合提出的最佳投资组合建议,包括大量使用太阳能、风能和电池存储资源,以及长时储能和基于新传输系统的州外风能。目前,纽约州正在开发能够储能6小时以上的经济可行的储能系统。

锂离子电池在储能市场占比较大,但其应用在长时储能系统中并不是较优选择。在大部分风能和太阳能为电网供电的地区,采用压缩空气蓄能(CAES)技术的长时储能资源正变得越来越有价值。CAES系统在电力充足的时候进行空气压缩储能,等到电力匮乏之时,再通过解压空气进行发电。加拿大初创公司Hydrostor致力于开发压缩空气储能系统,NRStorHydrostor压缩空气储能项目是一个很好的案例。Hydrostor利用其A-CAES技术和专门建造的地下储存洞穴开发大规模的储能设施。该技术可以像抽水蓄能一样提供长时间的存储,而且可以进行灵活安装,此外,此类设施完全不排放废气,成本低廉。

2. 光伏+储能

近年来,全球光伏发电比例不断增加,为保障电能质量、提升电网灵活性、提高分布式光伏自发自用比例,降低用户用电成本,又加之锂离子电池系统成本大幅下降,循环寿命不断提高,光伏整合储能技术系统建设成为储能全球应用的主流。以德国、英国、澳大利亚、美国、日本为代表的国家在“光伏+储能”方面走在了世界前列,而与储能相关的项目也成为这些国家的投资热点。这些光储项目还可以抵消对新建燃气机组提供容量服务的需求,具体的系统配置取决于项目所在地区的尖峰负荷时长和燃气机组利用率。目前光储项目的合约类型也在不断创新和多元化。

以美国为例,内华达州公用事业委员会(PUCN)已批准Quinbrook与NV Energy签订为期25年的售电协议(PPA),用于克拉克690兆瓦AC Gemini太阳能+电池存储项目。该项目用于展示将光伏技术与储能相结合的能力,以捕获和利用内华达州丰富的太阳能资源,为NV Energy的客户提供低成本电力,在太阳下山后长时间保持照明,并可以为内华达州电力需求激增的傍晚高峰期进行调度。美国能源公司PacifiCorp发布了其长期能源计划草案,首次将电池储能确定为最低成本组合的一部分,到2025年规划的所有储能资源都将与新型太阳能发电相配套。

在德国过去的25年中,已安装了170万座太阳能发电装置,总装机容量超过45吉瓦。其中大多数是安装在住宅屋顶上容量低于30千瓦的太阳能发电设备。这为小型储能系统提供了广阔的发展前景。平均而言,使用电池可将光伏发电的自用比例从35%增加到70%以上。

更低成本的太阳能系统出现在市场上之后,随着光伏补贴缩减,储能电池成本下降,储能行业发展步伐越来越快。家庭储能系统的价格取决于房屋或企业的大小、业主的能源需求、建筑物能接触到多少阳光,以及面板、电池和管理系统的质量。值得一提的是,电池储能的经济性并不是大多数电池系统购买者的唯一动机,甚至不是主要动机,他们希望独立于电力公司和不断上涨的电价,且希望为绿色能源作出贡献。

3. 参与“虚拟电厂”

随着全球太阳能和储能行业的快速发展,虚拟发电厂(VPP)正逐步成为储能应用的另一大市场。虚拟电厂在电力市场中,可以承担的角色包括发电商、发电经纪商、辅助服务供应商、售电商,这当中都少不了储能装置的参与。VPP的优势是可以降低对发电设备的初期投资,并提高日后灵活并网光伏发电的能力。

根据CNESA对全球储能市场的长期追踪,目前Sunverge、Stem、Tesla、Green Charge Networks、Sonnen等全球主要的分布式储能系统集成商都在积极探索VPP模式,并形成了许多代表性的应用案例。根据日本经济产业省相关数据,日本国内可供VPP收集的太阳能电力规模预计将在30年内增加到37.7吉瓦,相当于37个大型火力发电站的发电量,可见作为电力调配的VPP发展前景广阔。

南澳大利亚州政府实施的家庭电池计划目前已经达到了一个重要的里程碑,该州计划通过VPP技术整合拟部署的40000个住宅电池储能系统,并将为每个电池储能系统提供高达6000美元的补贴。2019年10月,南澳大利亚数百户家庭光储系统形成的VPP项目,通过向澳大利亚全国电力市场供能,成功地应对了昆士兰州发生的一次大规模断电事故。

4. 大型电池系统

近年来,德国积极部署大型电池储能系统。2016~2017年德国有13个新项目投运,用于平衡电网系统,规模约138兆瓦。2018年,总部位于荷兰的电力供应商Eneco完成在德国Schleswig-Holstein的大型储能项目EnspireME。该项目储能容量超过50兆瓦时,由大约10000块锂离子电池组成。Eneco表示,这是迄今为止在欧洲开发的最大的单点电池储能项目。项目位于高压电站旁,可以帮助减少高压电站的常规能源损耗,同时提供主要的控制电源,减少风力涡轮机弃风现象。该地区的风电场将与电池存储设施连接,以便在发电量高时存储电力。

更大的电池系统应用包括不间断电源和黑启动能力。利用黑启动能力能够以最快速度启动更多发电电源,从而恢复更多的发电能力。储能系统具有调节幅度更大、动态响应更快的特性,利用储能设备辅助黑启动能够有效提高局域电网的恢复速度。此外,德国商业储能系统的安装量也在不断增长。大型电池市场的未来趋势包括发展区域储能和租赁模式。区域储能将来自本地私有发电厂(例如屋顶光伏系统)的多余电量存储在中央电池中。

5. 提供辅助服务

从国外电力市场的经验来看,储能最有生命力、竞争力的是提供辅助服务。当前阶段,在调峰、能量时移方面,储能的技术经济性还有进一步提升的空间。而储能作为调频等快速响应的资源,已经在国外市场证明是非常有优势和竞争力的。例如储能在英国电力市场上可以参与的电力辅助服务主要为频率响应、容量储备、无功调节和系统安全四个方面,其中电池储能主要参与固定频率响应(FFR)的动态频率响应,英国国家电网电力系统运营商(ESO)定期公布英国未来一段时间内的调频需求,并且每个月都会举行招标。参与者可以针对未来某一个月甚至某连续的24个月,全天或者一天中的特定时间段分别进行投标,中标者需要按时实现容量的交付,并且与国家电网按投标价格进行结算。FFR主要可以分为三类服务,分别为:一级低频响应、二级低频响应和高频响应。英国储能市场增长的主要驱动因素包括先进调频、其他电网平衡服务等高价值电网服务合同。

(四)

电化学储能技术经济性分析

随着应用需求的不断扩大,各国支持政策持续出台以及制造工艺不断完善,近年来储能电池技术发展迅猛,电池安全性、循环寿命和能量密度等关键技术指标均得到了大幅提升,应用成本快速下降。

在储能系统成本构成上,目前电池成本约占60%,储能变流器(PCS)占比20%,电池管理系统(BMS)占比5%,能量管理系统(EMS)占比5%~10%,其他配件5%。成本最高的组件是电池和逆变器。

在部署储能系统时需要考虑许多因素。电池的功率和持续时间取决于其在项目中的用途。项目目的是由经济价值决定的。其经济价值取决于储能系统参与的市场。这个市场最终决定了电池将如何分配能量、充电或放电以及持续多长时间。功率和持续时间不仅决定了储能系统的投资成本,而且决定了其工作寿命。

根据BNEF最新完成的全球储能系统成本调研,2019年一个完成安装的、4小时电站级储能系统的成本范围为300~446美元/千瓦时。成本范围之大也凸显了储能项目设计和安装过程的复杂性和多样性。2019年,4小时电站级储能系统的总成本基准为331美元/千瓦时,户用储能系统的总成本基准为721美元/千瓦时。根据GTM预测,到2025年,单位千瓦时储能电池成本将降至110美元,能源存储系统平衡(BOS)部分将降至85美元。

四、趋势展望

(一)储能装机继续保持增长

虽然当前全球储能市场面临诸多困难与挑战,但储能发展的广阔前景不会改变,随着市场机制和商业模式不断成熟、技术不断进步,储能规模将继续保持增长。众多储能技术路线中,电化学储能是储能的主要发展方向,而其中锂电池路线最为主流。

全球各大机构对未来全球储能市场规模的中长期预测显示,储能市场发展潜力巨大。据Wood Mackenzie预测,2020年全年新增装机量将达到创记录的12.6吉瓦时。到2025年,全球储能部署投资总额将从2019年的180亿美元增加到2025年的1000亿美元。世界能源理事会(WEC)预测,到2030年,全球储能装机总量将达到250吉瓦。美国研究机构Lux Research预测,未来15年,全球储能市场装机容量将以更快的速度增长,到2035年,累计装机规模年均复合增长率为20%,年收入年均复合增长率为14.9%。BNEF预测,到2040年,全球储能项目累计装机规模将达到1095吉瓦/2850吉瓦时,对应投资规模6620亿美元。

地区分布方面,据HISMarkit称,美国在2019年已经成为世界领先的储能市场。根据BNEF的报告,中国将在下一个十年超越美国。同时,印度、德国、法国、英国、澳大利亚以及部分拉丁美洲国家将成为储能的重要市场。到2040年,亚太地区的储能装机规模将占全球总规模的40%,欧洲、中东和非洲占33%,美洲占23%。中国和美国将是全球最大的市场,其需求明显高于所在地区的其他市场,两者的储能规模几乎与印度、德国、南美、东南亚、法国、澳大利亚和英国等其他主要市场的总规模相当。而欧洲、中东和非洲各国的需求则较为平衡。排名前十位的国家累计装机规模之和占全球总规模的近四分之三。

(二)储能成本下降,大规模储能潜力巨大

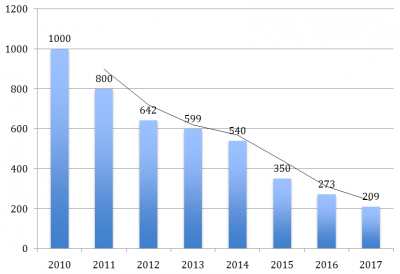

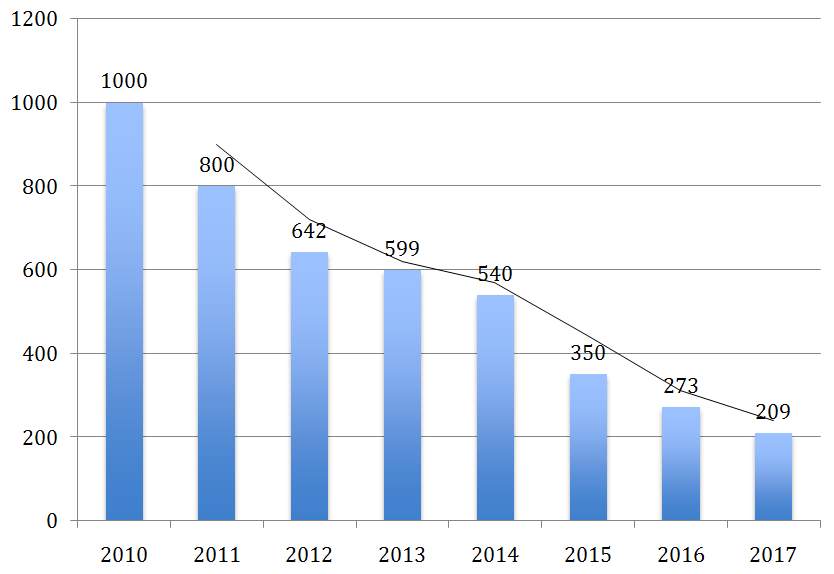

综合各研究机构的数据,储能成本自2010年以来一直呈下降趋势。2010~2017年锂离子电池价格下降近80%。尽管不同技术的价格有所不同,但各种类型电池的价格下降速度大致相同(见图4)。根据BNEF数据,2019年,全球锂电池组平均价格已经较2010年下降87%,降至156美元/千瓦时,中国锂电池组平均价格最低,为147美元/千瓦时。

从技术类别看,未来15年,固定式储能领域应用最多的仍然是锂离子电池,而液流电池、钠硫电池等技术可能会在长时储能应用中取得突破性进展,能够优化调度或者通过虚拟电厂聚合储能资源的软件系统使储能产品变得更具特色。

资料来源:BNEF

图4 2010~2017年锂离子电池价格(单位:美元/千瓦时)

(三)储能应用场景不断丰富多元

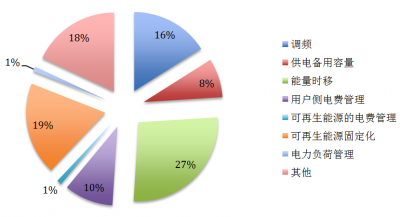

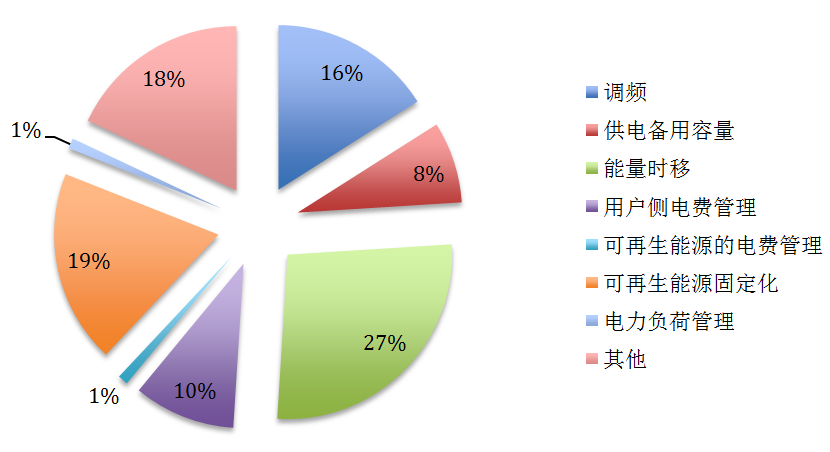

大规模储能系统的应用,使得能源转换与利用更加高效,实现了能源的时空平移,解决了能源在生产、传输以及使用环节的不同步性。目前包括物理储能、电化学储能、储热、储氢等在内的多种储能技术类型,在新能源并网、电动汽车、智能电网、微电网、分布式能源系统、家庭储能系统、无电地区供电工程等不同应用场景下,展露出巨大的发展潜力,市场前景非常广阔。储能参与电力市场的价值可分为三个方面:容量价值、能量价值和辅助服务价值。目前,调频与能量时移成为储能的主要应用场景。其中,通过可再生能源场站配置储能系统的方式实现能量时移越来越普遍。BNEF预测,2020年后储能提供容量服务的应用模式将成为主流。

未来两年间,储能主要应用将更加多元、均衡。其中,当前占比约一半的储能调频应用将出现显著下降,占比降至16%。这一方面,尽管经济性补偿较好,但调频辅助服务市场空间较小,大量灵活性资源短期内涌入调频市场或快速拉低调频价格;另一方面,波动性可再生能源持续发展,配套大量储能系统,极大提升能量时移应用的占比。能源时移应用占比将翻倍增长,成为最主要应用。

资料来源:DOE,EnergyNet

图5 2020~2021年全球储能市场主要应用场景分布情况预测

(四)国际资本进入储能市场培育新业态

在能源转型的大背景下,传统能源企业向新能源业务寻出路是必然的选择。2019年1月,壳牌新能源与英国清洁能源项目的开发商和建设者Anesco合作开发了电网级电池储能系统,项目容量1.25兆瓦/1.25兆瓦时,这是壳牌首个电网侧储能项目。2019年2月,壳牌宣布收购Sonnen,使之成为壳牌的全资子公司。壳牌借此有望成为欧洲最大的储能企业。同年,包括杜克能源(Duke Energy)、Xcel Energy公司和亚利桑那州公共服务公司(APS)等在内的近50家美国电力公司,为了实现减排目标,开始依靠储能系统来缓解批发市场的波动,并为部署更多的可再生能源发电设施提供支持。

如今的全球储能市场,不仅吸引了传统的能源电力公司,太阳能电池板、储能系统、电力设备等供应商,能源行业以外的公司也开始在这一领域进行投资,国际资本相继进入储能市场培育新业态。

文章来源:微信公众号“ 能源研究俱乐部 ”

2020/7/22