媒体报道,最新资讯

国际储能市场发展概况(二)

- 2020-07-29 09:10:00

- 南山 转贴

- 5704

(接上文)

(三)

澳大利亚

1. 装机规模

澳大利亚咨询公司Sun Wiz发布的最新报告显示,2019年是澳大利亚电池储能安装量创纪录的一年,全年新增储能容量376兆瓦时,其中,住宅侧电池容量有所下降,为233兆瓦时,共安装了22661套户用电池系统,大约每13个拥有光伏系统的用户中就有1个安装了电池储能系统;电网级和商用电池的总安装量超过143兆瓦时,远高于2018年的69兆瓦时。2015~2019年澳大利亚住宅侧电池储能安装量远高于非住宅侧,两者分别为738兆瓦时和361兆瓦时,但这一趋势预计将在2020年发生逆转。据BNEF分析,2019年澳大利亚有超过7万户家庭安装储能电池,户用储能电池市场占全球比重近30%。预计到2020年,澳大利亚的非住宅侧电池储能容量将超过500兆瓦时,新增容量至少是住宅侧储能容量的两倍。

2. 产业政策与市场规则

澳大利亚多地政府制定了储能安装激励计划,通过补贴重点支持用户侧储能系统。北领地政府和西澳大利亚州于2020年推出太阳能+储能项目激励计划,主要为电网级、住宅以及社区级太阳能+储能项目提供资助。由于澳大利亚的储能市场以户用与商用储能为主,工业大规模储能发展相对落后,因此政府目前的政策制定工作重点在于规范户用与商用储能市场发展。2017年澳大利亚清洁能源协会向联邦政府提出了13项政策建议,涉及创造公平竞争环境、消除户用与商用储能市场管理障碍、户用与商用储能价值认可与投资回报、建立标准及保护用户四个方面。BNEF发布的报告显示,自2016年以来,澳大利亚户用光伏安装量每年都创下新高,2019年创下年度新增装机高点,而2020年预计还会有所突破。家庭用户将继续主导储能投资,但随着经济性提高和新商业模式出现,工商业储能规模将实现快速增长。

2016年11月,澳大利亚能源市场委员会(AEMC)发布《国家电力修改规则2016》,提出将辅助服务市场开放给新的市场参与者,即大型发电企业以外的、市场化的辅助服务提供商。澳大利亚调频辅助服务规则修订后,市场参与者既可以在一个地点提供辅助服务,也可以将多个地点的负荷或机组集合起来提供服务。该规则于2017年7月开始实行,大大增加了储能参与澳大利亚电力辅助服务市场的机会,不仅有助于增加澳大利亚调频服务资源的供应,还能够降低调频服务市场价格。在创建公平合理的市场竞争环境方面,2017年8月,AEMC发布《国家电力修改规则2017》,旨在通过界定用户侧资源的所有权和使用权,明确用户侧资源可以提供的服务,来避免用户侧资源在参与电力市场过程中遭遇不公平竞争。2017年11月,AEMC将国家电力市场交易结算周期从现行的30分钟改为5分钟。这一机制不仅能够促进储能在澳大利亚电力市场中实现更有效的应用并获得合理补偿,还将推动基于快速响应技术的更多市场主体以及合同形式的出现,对储能在电力市场中的多元化应用产生重要影响。

●澳大利亚国家电力市场中储能参与情况

澳大利亚国家电力市场(NEM)是单一电量市场,采用分区电价区域,目前分为5个区域,大致按照州的边际划分。NEM上的储能系统参与了现有市场参与者类别的框架,有双重身份:就电力供应而言,与发电机有关;在购买方面,与电力消费者有关。

(四)

德国

1. 装机规模

据统计,截至2019年底,欧洲电池储能市场的装机规模达到3.5吉瓦左右,德国占比达到31.4%,德国的电池储能容量达到1.1吉瓦,同比上升41%,预计2020年底将达到1.4吉瓦。其中,公用事业级储能项目2019年新增89兆瓦,累计规模达453兆瓦,2020年累计规模将会增加至517兆瓦。另一方面,2019年德国家用电池储能市场继续发展,已投运家用储能容量达680兆瓦,新增240兆瓦,共有18.2万套系统,主要用于与屋顶光伏系统或者与电动汽车搭配。根据德国贸易促进署的数据,德国用户侧储能系统将以年度超过5万套的速度持续安装,并在2020年突破20万套储能系统的安装量。

2. 产业政策与市场规则

德国是支持储能系统发展的主要国家之一,主要通过赠款或者补贴融资来提供资金支持。德国储能发展的主要应用领域为屋顶光伏+电池储能、社区储能模式、集中式参与调频市场和大型储能系统参与调频。其中,德国家庭储能市场的爆发和德国政府推出的太阳能储能补贴政策关系甚密。2013年5月,德国政府通过政策性银行——德国复兴信贷银行(KfW)对家用太阳能电池储能系统进行补贴。补贴的对象是新建的太阳能电站加上储能设备,或者在现有的太阳能电站上安装储能设备进行升级。从政策执行效果来看,分布式光储补贴已经推动德国成为全球主要户用储能市场之一。2013年,德国家用和商业用储能系统还不足1万套,到2018年底,这一数字已经增长至12万套,其中绝大部分是户用储能系统。

近年来,德国也开始通过调整市场规则为分布式储能参与电力市场提供便利,其中影响较大的是德国联邦电网管理局对二次调频和三次调频的竞价时间和最低投标规模进行的调整。针对竞价时间,自2018年7月起,二次调频和三次调频的竞价时间由每周改为每日进行。同时,其供应时间段也由原来的每天2段、每段12小时改为每天6段、每段4小时。竞价在交付日的前一周上午十点开始,在交付日前一日的上午八点结束。针对最低投标规模,自2018年7月起,经联邦电网管理局许可的小型供应商有机会提供低于5兆瓦(原先要求的最小规模)的二次调频和分钟调频服务,如1兆瓦、2兆瓦、3兆瓦等,前提是该供应商在每个调频区域、每个供应时间段,针对每个调频产品,只能以单一竞价单元参与报价,以防止大储能电站拆分成小单元参与竞价。这些规则修改能够让可再生能源设备、需求侧管理系统、电池储能设备等装机功率较小的运营商有机会进入辅助服务市场,每天的竞价和更短的服务供应窗口允许可用的储能容量参与更多目标市场,能够更有效地激发聚合的储能容量获得叠加收益。

三、主要储能技术发展动态及应用

(一)

储能技术类型与特征

除抽水蓄能外,在全球储能投运项目中,2008年,钠离子电池和飞轮储能为主要技术类型;2009年,所投运项目几乎全部为钠离子电池储能项目;2010年,锂离子电池储能项目呈爆发增长,约占当年投运储能项目的70%,并且自2012年起,应用锂离子电池技术的投运项目占比最大,到2017年,锂离子电池技术已占据90%以上的市场份额。根据CNESA统计,近五年全球已投运储能项目中,锂电储能系统占比均超过80%,2019年上半年,锂电储能新增投运项目的装机占比最大,为85.7%。锂离子电池作为主流技术路线,具备成本下降空间。目前已商业化应用的电化学储能技术主要为铅蓄电池和锂离子电池。根据BNEF预计,2020年至2023年锂电价格有望降至150美元/千瓦时,达到储能系统应用的经济性拐点。

对储能项目技术类型的分析表明,基于钛酸锂(LTO)电池和镍锰钴氧化物(NMC)电池的储能系统主要用于频率控制任务,在这些任务中,需要快速输出功率或接收小容量功率。磷酸铁锂(LFP)电池技术几乎可用于所有应用。而具有较长放电时间的液流电池更多是用于解决备用问题,特别是用于大功率储能的钒氧化还原液流电池。钠硫电池技术是目前唯一同时具备大容量和高能量密度的储能电池,但由于钠硫电池仍面临成本高的难题,所以目前尚未在全球实现大规模应用。通过对不同技术类型电池每小时耗能情况进行分析,可得出结论:钛酸锂(LTO)电池太阳能装置能耗大大低于基于LFP、液流电池和压缩空气储能系统的能耗。

此外,以飞轮储能为代表的物理储能技术实现了技术突破。目前国外市场已经全面启动了飞轮储能的推广应用,美国Active Power公司专门生产和销售UPS飞轮电池,年销售额达到7000万美元。英国研发出的飞轮储能技术装置在无需维护的情况下能够使用25年,反复充放电100万次,同时不会出现能量损耗。

(二)

储能技术应用分析

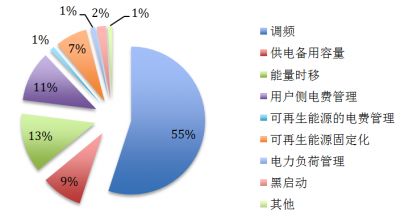

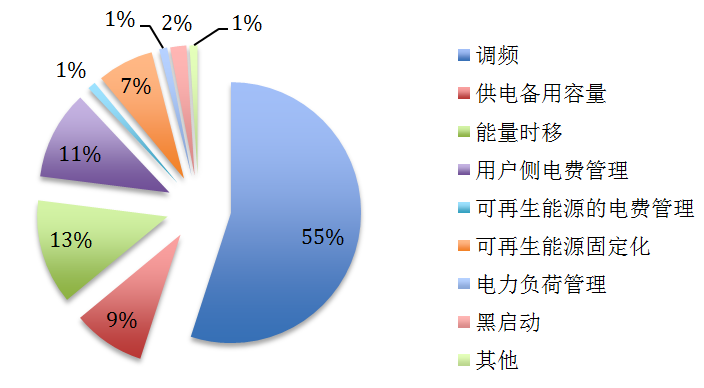

以调频为代表的辅助服务市场是目前全球储能产业最具商业价值的应用领域。从储能市场应用来看,根据DOE数据,2018年,有一半以上的储能项目参与了频率调节市场(见图3)。根据BNEF统计,2016年、2017年,兆瓦级储能项目累计装机中,调频应用占比分别为41%、50%。在传统能源结构中,电网短时间内的能量不平衡是由传统机组通过响应AGC信号来进行调节的。而随着新能源并网,风光的波动性和随机性使得电网短时间内的能量不平衡加剧,传统能源由于调频速度慢,在响应电网调度指令时具有滞后性,有时会出现反向调节之类的错误动作,因此不能满足新增的需求。相较而言,储能(特别是电化学储能)调频速度快,电池可以灵活地在充放电状态之间转换,是非常好的调频资源。

储能另一个典型应用是能量时移,占储能项目应用的13%。能量时移就是通过储能的方式实现用电负荷的削峰填谷,即发电厂在用电负荷低谷时段对电池充电,在用电负荷高峰时段将存储的电量释放。此外,将可再生能源的弃风弃光电量存储后再移至其他时段进行并网也是能量时移。

第三大应用是帮助用户侧电费管理,该应用的储能项目约占11%。在用户侧储能中用户可以在电价较低的谷期利用储能装置存储电能,在用电高峰期使用存储好的电能,避免直接大规模使用高价的电网电能,如此可以降低用户的电力使用成本。

此外,储能应用较为活跃的领域还有供电备用容量,占比9%。备用容量是指在满足预计负荷需求以外,针对突发情况为保障电能质量和系统安全稳定运行而预留的有功功率储备,一般备用容量是系统正常电力供应容量的15%~20%,且最小值应等于系统中单机装机容量最大的机组容量。由于备用容量针对的是突发情况,一般年运行频率较低,如果是采用电池单独做备用容量服务,经济性无法得到保障,因此需要将其与现有备用容量的成本进行比较来确定实际的替代效应。

资料来源:DOE,EnergyNet

图3 全球储能市场主要应用场景分布情况

美国加州太平洋煤气电力公司公布的储能项目实际运行收益状况报告EPIC(Electric Program Investment Charge)表明,现阶段储能在调频领域已有一定的经济性;而由于电价差不足以抵消储能系统循环效率、电池老化等造成的损失,在能量市场的收益并不乐观;参与旋转备用容量市场,其收益包括备用容量的收益和被调用后的能量收益,机会成本较高,收益较低,还不足以支撑项目盈利。

文章来源:微信公众号“ 能源研究俱乐部 ”

2020/7/22