媒体报道,最新资讯

漫谈投资机构对企业的估值(七):行业估值法

- 2019-03-06 13:43:00

- 五月 转贴

- 4949

上一回, 我们说了利用“ 全或无” 的估值概念来对企业进行估值。 这一回, 我们谈论一种并不常见,比较“天马行空”的估值方法(本文案例纯属虚构,如有雷同,同喜同喜)。

马太效应告诉我们,强者会愈强,而弱者只会愈弱。商场如战场,在一个行业里面,独占鳌头的永远只有那两个或者三个公司。

“ 二百六 ” 公司在收购了新媒体公司 “38 克 ” 后,整体业务发展更趋完善,现金流愈加充沛,于是和秀红资本合作成立了私募基金 “ 海底捞月 ” 一期,凭借双方在行业内的地位和过往众多成功的投资经验,认购非常火爆,共募集了 5 亿美金。

“ 海底捞月 ” 欲进军一新兴行业。目前行业内有一百多家公司在激烈竞争,其中 5 家公司发展趋势向好,其中有 “ 嘟嘟 ” 、 “ 慢的 ” 、 “ 清一色 ” 、 “ 哒哒 ” 和 “ 小黄蜂 ” 。但他们之间由于烧钱争夺流量,财务报表惨不忍睹。

不过 “ 二百六 ” 的 B 同学看中了 “ 嘟嘟 ” 的团队,并与其进行了数轮商业谈判和实际调查,在不断修正估值方法和估值模型后,发现无论用 “ 净现值法” 还是 “ 比较法” ,各种模型计算所得的投前估值都大致在 2000 万 -4000 万美金之间。 B 同学正在犹豫如何要约投资金额和股份比例的时候, A 同学却石破天惊地提出, “ 海底捞月 ” 可以出资 1 亿美金投资 “ 嘟嘟 ” ,而且仍只占公司 20% 的股权,投后估值 5 亿美金。一家总价值只有几千万的公司花上亿的对价去入股,还是美金,难道 A 同学疯了吗?这是什么投资逻辑呢?且听他娓娓道来。

根据国际著名数据公司

“

二到家

”

的预测,

“

嘟嘟

”

所在行业在

5

年内会膨胀

20

倍以上,行业市场总额可达每年

100

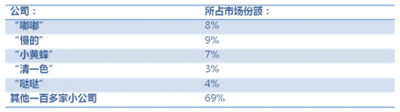

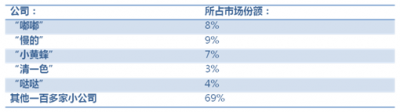

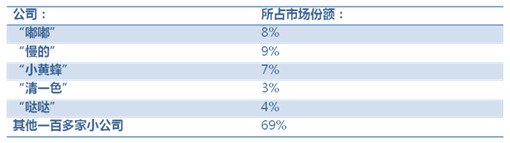

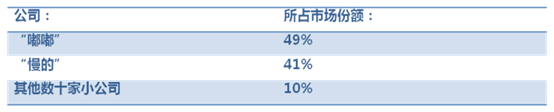

亿美金。目前行业内市场份额大致为:

![]()

不难看出,行业内这三家公司实力较强,未来可能会出现行业双寡头或三寡头发展的趋势。 A 认为,下重金投资 “ 嘟嘟 ” 有以下两个理由:

1. 该行业具有爆发增长的趋势,市场总盘子可至 100 亿美金,前景广阔。

2. 我们选择了行业中大概率会胜出的几家公司中的其中一家下重注。这样会加快行业进入双足(或三足)鼎立的状态,反而未来会有较高的投资回报。

对于上述的假设基础, B 同学表示赞同,但他还是很疑惑不解地问, “ 嘟嘟 ” 投资总标的只有 2000 万美金,为什么要用 1 亿美金来入股其 20% 呢?照常投资不可以吗?这样风险还小。对此 A 同学做了正反两方面的 4 个理由进行如下解释:

1) 在 “ 嘟嘟 ” 获得巨额投资之后,就会在客户中拥有最强的商誉,因为所有人包括用户都知道,目前这种无序竞争不可能长期存在,行业内的大批公司必然会死亡,这已经被类似 “ 团购 ” 和 “ 打车 ” 等新兴行业的经验教训不停地验证过了。而客户总不希望为他服务的公司不稳定吧,他一定会挑选其认为最可靠,最不可能破产的公司。所以行业内社会资源就会向 “ 嘟嘟 ” 靠拢,他能够拥有最好的人才、供应商、渠道、客户以及媒体资源等。

如此一来会加速导致一些行业内小公司的破产,因为小公司没有实力与巨兽般的 “ 嘟嘟 ” 相抗衡,他们渐渐地招揽不到足够优秀的人才,逐渐失去行业地位和商誉,导致公众对他们产品的信心更低,于是他们会更快地不断相继死去或与 “ 慢的 ” 和 “ 小黄蜂 ” 等抱团取暖。这就是马太效应的真实写照 ——“ 任何个体、群体或地区,在某一个方面(如金钱、名誉、地位等)获得成功和进步,就会产生一种积累优势,就会有更多的机会取得更大的成功和进步。 ” 换个角度看,这实际上也加快了行业的集中。

2) 行业准入门槛被提高,其他的投资机构不敢轻易跟进行业内相关企业或者决策周期变得非常长,甚至已经有了投资意向的要约都会被打乱,这样又会形成连锁反应。还记得 第一季第五集 结尾中提到,即使已经签署了约束性协议,在钱没有到账的那一刻,一切皆有可能,因为资本本身就是逐利的,通常不会去给你雪中送炭,修理沉船的。

“ 二百六 ” 看似 “ 瞎搞 ” 的巨额投资,其实给别的投资机构带来了巨大冲击,会导致他们对该行业望而生畏,大多数资本实力不够强的机构无法跨入一下被架高的门槛,而如果按常规只投资了一两千万,在残酷的竞争中显然不可能获胜,而之前不少机构已经投资的很多分散的小项目,每个标的都大致在几百万到一千万人民币不等,其批量死亡将会是大概率事件,因为其实力相对于 “ 嘟嘟 ” 雄厚的资本来说,根本不值一提。

同时那些非常缺钱的创业公司,本来已经准备按常规套路去融资,却碰上这么样一个不按套路出牌的 “ 二百六 ” 机构,于是将可能会出现:采用 比较法 评估后这些创业公司的市场估值非常高,但却无人敢投,更缺钱的一种窘境,由于没有机构快速跟进,然后随着时间流逝,差距快速拉大,那就更没有人敢投了,最后陷入了 “ 囚徒困境 ” 。

3) 如果 B 同学按照常规思路去投资 “ 嘟嘟 ”600 万美金,占其投后的 20% 多的话,虽然看起来短期资金风险小了,可是整个项目成功的概率却是小了非常之多,就像上一集里介绍过的 “ 全或无” 概念,在没有达到一定规模并越过 “ 生死线 ” 后,企业最后的估值可能为零,你是要 90% 大概率成功的巨额投资呢,还是要非常小心谨慎却异常勇敢地交 600 万美金学费,然后回来总结一套又一套的经验教训来说明这学费是如何交的呢?

要知道,出现 “ 沉船趋势 ” 后,企业将分文不值,所以巨额投资看起来冲动,其实风险小,投资回报率反而高,因为沉没的投资回报率永远为零,再算上拆借的资金成本和机构调研,法律配套,财务审计等等,回报率实际上为负。

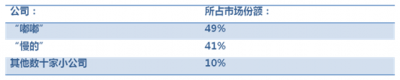

4) A 同学根据投资后的市场博弈,结合目前的数据和行业内其它公司的发展趋势,预测了三年后的行业市场份额:

可以看出,大批在之前有一定市场地位的公司出局,而 “ 嘟嘟 ” 和 “ 慢的 ” 两家公司将占领市场 90% 的份额。

听了以上四点理由, B 同学被说服了,但是他又抛出了新问题:投资的 1 亿美金是怎样算出的? A 同学做了如下推演,行业 5 年后可以到达 100 亿美金的估值,那么我们取一个双方都认可的,整个行业 3 年后的整体估值和 “ 嘟嘟 ” 公司的市场份额作为估值中枢。在 3 年后大概如下所示:

然后做出如下计算:

2000 万美金<我们的初步计划投资额< 35 亿美金 _30% 市场份额 _20% 股权

2000 万美金<我们的投资额< 2 亿美金

那么,到底 “ 嘟嘟 ” 现在需要多少钱,才能大概率地获取持续竞争优势,达成我们推演的目标呢?

通过仔细调研和与 “ 嘟嘟 ” 管理层的深入沟通,最后经过测算和真诚探讨,我们一致认为大约一亿美金就可以做到。于是我们一起营销造势,制造了 “ 要讨我的爱,好胆你就来 ” 的轰动性效果。而 “ 嘟嘟 ” 的管理层也是有大决心、大魄力的,一般的公司就算你给,他也未必敢要。投资一亿美金,看起来像是做了亏本的买卖,但实际上却会有比较稳定的回报,甚至会超预期,而且投资标的比较大,降低了各种边际成本,如寻找项目啊,调研人力物力的消耗以及资金闲置的成本。

所以,这是一次采用行业估值法逆向推演后的估值模型,为常人之不敢为。著名投资机构软银的历史上就多次采用了类似的方法,没有数学模型,只有敏锐的感觉和高瞻远瞩,正如 孙正义 所说,我所看重的是 30 年后,而绝不是现在。

各路神仙、妖怪、 “ 月光宝盒 ” 的竞争者和个个都很聪明的投资 / 投机大师们在行业内做的许多努力,例如:花费巨额营销费用对相关行业和产品做广告,花大力气做的各种市场宣传、媒体投放推广等,都会无形之中成为 “ 嘟嘟 ” 发展的推动力,等于为其做了嫁衣。因为行业内最后一般只会剩几家,所有的营销都指向了这些巨头。他们就像 “ 黑洞 ” ,将所有行业优势,发展资源以及用户们向自己的身边吸引,而那些没有实力的小公司最后只能成为 “ 被吸 ” 的一部分,成就了巨头们的传奇故事。

A 同学所提出的这种利用整个行业未来估值来对企业的未来估值进行预测,并根据该估值确定投资额的方法被 Dr.2 同学起名为:行业估值法。行业估值法的要点在于:投资机构需要给企业投资多少现金才能让他们在行业中拥有 “ 超级 ” 竞争优势。能够让他一口吃成个胖子,使得他拥有强大的吸引力,战胜行业内的其他对手,成为翘楚,才是最重要的。

最后,对行业估值法用一句话描述: “ 你们倒下的身躯,最终成就了我。 ”

(来源:36氪 作者:2561989292@qq.com)