媒体报道,最新资讯

金融科技企业出海的道与术

- 2019-11-19 17:10:00

- 五月 转贴

- 4784

走,去海外发展,做金融科技领域的“传音”。

这恐怕是现在绝大多数国内金融科技企业的心声。毋庸讳言,现在金融科技在国内处于一个低谷期,或者泡沫挤出期,政策还不太明朗,市场在出清阶段,一些名不副实的金融科技企业被淘汰,行业需要经过一段时间来实现大浪淘沙。

海外市场却日益显示出机会。一直在帮助中国企业做海外营销的Facebook,也已在金融科技出海领域深耕多年。Facebook大中华区业务总监张宇亮操作过多个帮助国内金融科技企业出海的营销案例。据他介绍,当下金融科技公司出海已经成为一种潮流,从蚂蚁金服、微信支付这样的行业巨头,到真融宝等大量创业企业,都在全力做海外市场的拓展。

已经有一些金融科技企业取得不错的成绩,如陆金所在新加坡上线了财富管理平台“陆国际”,半年内获得超过30万用户;在监管日益严格的印尼,已经有几家国内出海的网贷平台获得了监管机构OJK的注册;在越南,来自中国的网贷平台数量要占到市场的四分之一左右;国内一些大数据公司如Advance AI,也在东南亚地区做技术输出,并在2018年7月获得了B轮5000万美金的融资,2019年9月又获得8000万美元C轮融资。

但总体来说,金融科技出海还没有取得突破性成绩。即使是微信支付、支付宝这样的国民级应用,在国外普及率也不高,更有一些金融机构折戟海外。

为什么会如此?Facebook金融科技企业策略专家曾理理介绍, 这里面原因有很多,例如不了解当地的监管法规与文化制度,在当地没有一套有效的推广路径,等等。归根到底,现在国内金融科技出海,很多公司还没有找到一个体系化的服务机构,去帮助他们适应当地的环境,做精准的推广。

也就是说,出海的公司越来越多,却还没有找到帮助他们出海的机构。试想出海的公司发现有大平台可以帮助做精准营销、可以帮助理清广告创意、可以提供海外监管政策与文化背景的咨询,出海之路会更加顺利。

在这里,我们看看海外市场的机会,再聊聊优秀的海外营销平台能怎么帮助金融科技出海。

能出海,还是尽量出海

国内金融企业喜欢国内市场,总是爱说国内还有多少多少的人没有享受到传统金融机构的服务,金融科技还有很大空间。但经过这几年的快速发展,国内市场的需求已经在很大程度上被满足,市场空间在压缩。

我们可以看到,普通人下载个借款APP,就能借到钱。现在不是借不到钱的问题,而是已经产生了一大批过度负债、共债的群体。有数据显示,现在现金贷行业的共债比例已经达到60%至80%;信用卡领域,截止2018年,信用卡数量达到9.7亿张,人均信用卡数量达到0.7张。由于普及率大大提升,现在信用卡发卡量增速已经显著下降。以招行、浦发、兴业、中信四家发卡量比较大的银行为例,据21世纪经济报道的统计,招商、浦发、兴业和中信四家银行累计发卡量同比增速分别为7.48%、13.66%、10.60%和10.95%;相比之下,这四家银行去年上半年的同比增速数据分别为19.51%、16.70%、18.01%和17.41%;支付领域更不用提了,现在连老人都会使用扫码支付。

国内的金融科技的机会正在被压缩。当然机会还有,量级也很大,但黄金期恐怕是在慢慢过去。但在海外,机会依然存在。Facebook最近发布的金融科技白皮书展示了在海外的一连串机会:

到2020年,会有20亿人使用移动金融服务;(点击下载获取金融科技出海报告)

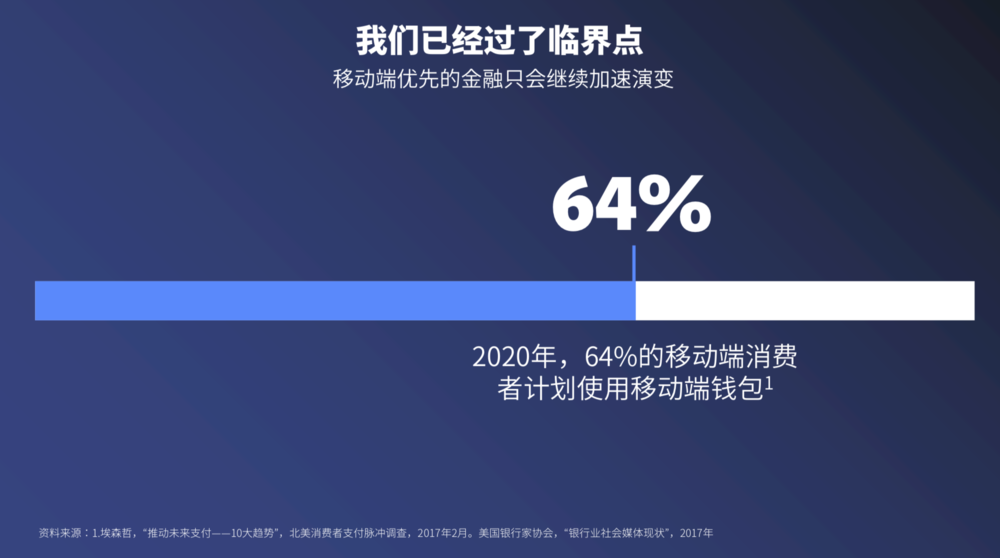

2020年,64%的移动端消费者计划使⽤移动端钱包;

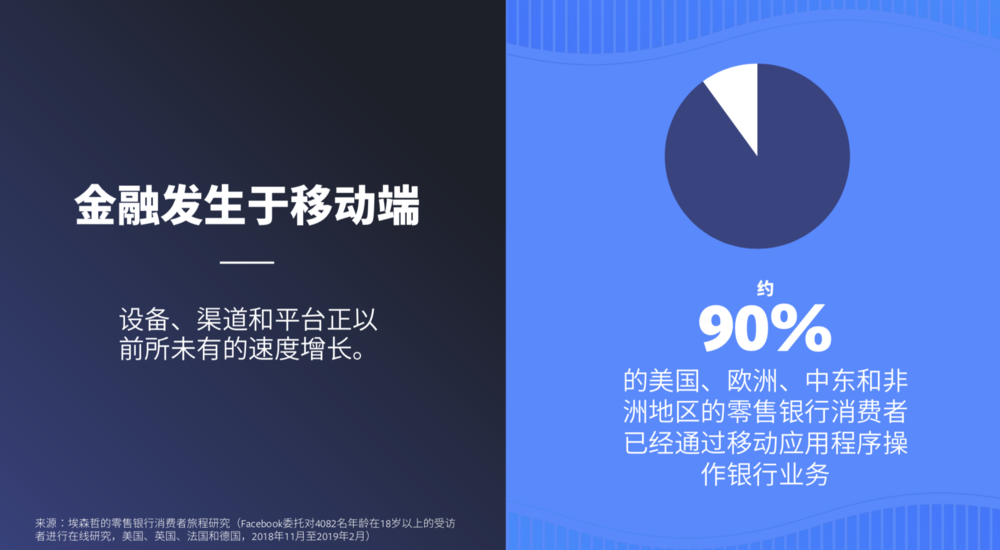

约90%的美国、欧洲、中东和⾮洲地区的零售银⾏消费者,已经通过移动应⽤程序操作银⾏业务;

48%的Z世代在移动端存钱或拥有⽀付应⽤程序;

在典型月份,千禧一代通过APP或浏览器使用金融机构服务的比例是非千禧一代的3.1倍;

83%的用户在线申请新信用卡。

报告里还列举了其他很多机会,比如千禧一代和Z时代的用户的特点等等,对于想了解海外用户的金融科技企业还是很有帮助的,感兴趣的读者不妨下载来读一下。

这些对于中国的金融科技企业而言,都意味着机会,因为这些机会正好对准了国内金融科技企业的优势。

曾理理介绍,国内金融科技公司几乎都是在移动互联网时代出现的,不论是网贷、理财、信用卡还款,还是证券,业务基本都是基于APP来开展的,积累了大量的开发、运营经验。包括APP的用户体验、稳定性等方面,都做得很好。

尤其是在APP的数据化运营、算法方面,有很强的优势。无论是支付类APP、借款类APP,还是理财类APP、证券类APP,国内成功的金融科技企业的运营,基本都是基于积累的多维数据做决策,这种能力在海外也可以很适用,因为在这个智能时代,数据处理能力到哪里都是核心能力。这样的能力移到海外,对当地的金融生态也是一种帮助。

另外,张宇亮表示,在东南亚等地的发展中国家,金融发展远比中国落后,大量的底层民众没有信用卡,借贷也只能通过地下的高利贷来解决。中国金融科技企业在那里大有可为。

总之,海外用户越来越多地使用APP,金融的线上化数据化程度越来越高,中国金融科技企业恰恰又在APP运营、数据处理方面有能力积累,二者如果能有机结合,就很难不爆发出商业机会。

中国金融科技企业总是会对海外的机会有些敬畏,毕竟人生地不熟。但要看到这一点:以中国企业的智慧和聪明,海外的机会可以变成实实在在的商业成果。

对于国内金融科技的实力,张宇亮表示,现在不管是领先的金融科技公司还是估值TOP20的互联网公司,基本上就是来自于中国和美国。 中国金融科技企业有很强的实力,得益于国内的金融基础设施,例如在支付方面,工农中建邮储行等国有银行以及各地农商行和信用合作社,由于本身的政策属性,将金融的物理服务提供给了神州大地几乎每一个村镇,使得中国人都能拥有一张储蓄卡,这才有了后来移动支付的大爆发。

他认为,中国客户在海外能成功,究其原因,第一当然是国人很聪明,大家很快能把一帮聪明的人聚集在一起去开发一款产品。第二个原因是吃得了苦,能真正的能够耐得住寂寞,跑到非洲,跑到雅加达、马尼拉,去观察这个市场到底需要什么,真正的去开发一款需要的产品。

张宇亮举了一个例子印证中国金融科技企业给海外市场带来的变化。在马尼拉街头有流动的贷款摊贩,骑着摩托车走街串巷去放贷,贷款对象是低收入人群,例如一个卖菜的老太太,放贷一千块钱,第二天就要还一千二。这是一个非常夸张的利率,但在当地居然是一个刚需。很多人必须通过这种方式来维持他的小生意。中国企业进去之后,低收入人群不用去这种流动摊贩去贷款了,动动手申请一个APP,能够让他们不要再承受这么可怕的利率了还款期限也变长了,这对于低收入人群来说,缓解了很多的压力。

这里面的核心是风控能力,能把利率降下来,不用通过离谱的利率去覆盖坏账成本,关键是基于数据的风控能力。这也是中国金融科技企业的强项。2016年左右,国内就有金融科技企业在做大数据风控,利用信用数据、电商消费数据、网络行为数据等丰富的多维数据,去综合建模衡量用户的违约概率。能排的上号的金融科技企业,基本都是在大数据分析、建模方面有很深的能力。

发展中国家确实存在机会。在欧美等金融行业发达的市场,中国金融科技企业是不是完全没有机会呢?也不尽然。

曾理理表示,其实也有很多中国的企业找到了一些欧美企业自己没有注意到的风口,然后去做了一些改变。比如说在湖南长沙有一个做股票交易的金融科技企业发现,美国人股票开户还要去证券公司营业部,有些股票交易也要去实体营业部,他觉得这种方式已经很低效了,存在变革的机会。于是在美国市场做了在线开户的业务,取得了很好的效果。

对于中国企业在海外的具体机会, 曾理理表示,如果这个地方的人均的GDP比较低,年轻人比例又比较高,就业也还算比较蓬勃,就可以考虑这种现金贷之类的产品,或者比如说这种分期电商类的产品。如果当地经济不是很稳定,股票市场不是很稳定,人们需要找一个避险的投资渠道,就可以去推出一些非股票交易类的投资的一些产品,比如说重金属、大宗交易、期货,等等。

海外用户可以通过Facebook了解到中国企业的产品

另外,现在是AI时代,AI在金融领域的应用潜力还远未被开发。 国内AI发展水平虽不能说比美国强,但至少是全球第二的水平,在某些应用领域甚至可以与美国并驾齐驱。包括智能风控、智能营销、智能客服、RPA、OCR、人脸识别、机器学习平台等技术或产品,都在国内金融业获得大量应用,这对中国金融科技出海也是很好的基础。因为海外的金融也也需要通过AI来改造、提效,金融科技公司大有可为。

怎么出海?

好吧,海外市场确实还是有些吸引力,那么国内的金融科技企业应该怎么出海,才会更加高效呢?去美国时代广场那里买个屏幕广告吗?显然不行,那里的广告都是做给中国人看的。

真心要出海的金融科技企业,要仔细考虑好下面几件事:

怎么选择海外的推广渠道,更广、更精准地触达海外用户?

在推广渠道上,怎么提高转化率?

用什么样的内容表现形式,来获取海外用户的情感共鸣,增强品牌影响力?

在海外,人生地不熟,做风控无数据之基,怎么控制风险?

在海外运营,一个非常大的风险源就是当地的监管环境、宗教文化,怎么规避其中的风险?

这几个都是要点,在一个点上有疏漏,金融科技出海就可能满盘皆输。

去到海外做业务,第一件事就是:我的服务怎样让当地消费者知道。国内金融科技从业者习惯了地推,习惯了在应用商店做推广,但这些无疑是成本高的,不够精准,也不能触达更广的面,在更广的面里筛选目标用户,才有望把价值做大。 因此到达海外的第一步,金融科技创业者需要找汇聚了海量用户的大平台进行合作。

在这方面,Facebook这样的大平台可能会给出海者更多的帮助。Facebook平台本身有26.6亿的活跃用户,比微信还要高16亿,且用户在全球分布比较均匀,无论是欧美发达国家还是东南亚、非洲、南美的发展中国家,Facebook都有很好的覆盖。另外Facebook旗下还有Instagram这样的流量大咖。

最高法明确证券交易加杠杆“红线”